Czy Krajowy System e-Faktur to techniczna reforma, czy zmiana reguł gry między państwem a przedsiębiorcami? Wraz ze zbliżającym się terminem obowiązkowego wdrożenia emocje rosną szybciej niż liczba instrukcji i komunikatów. Dane o medialnym zainteresowaniu są jednoznaczne – temat stał się masowy. Pytanie brzmi: czy równie masowe jest zrozumienie tego, czym KSeF naprawdę jest i jakie niesie konsekwencje?

Czym właściwie jest KSeF?

Krajowy System e-Faktur (KSeF) to centralny system teleinformatyczny, w którym mają być wystawiane, odbierane i przechowywane faktury ustrukturyzowane. System został przygotowany przez Ministerstwo Finansów i administrację skarbową jako element dalszego uszczelniania systemu podatkowego.

Najważniejsza zmiana jest fundamentalna:

👉 faktura przestaje być dokumentem wymienianym bezpośrednio między firmami,

👉 staje się zapisem w centralnej bazie danych państwa.

Bez jej przyjęcia przez system – faktura formalnie nie istnieje.

Faktura ustrukturyzowana, czyli kontrola w standardzie XML

Faktura w KSeF nie ma formy PDF ani skanu. Jest plikiem XML o narzuconej strukturze, identycznej dla wszystkich. Oznacza to:

brak dowolności w opisie pozycji,

pełną maszynową czytelność danych,

możliwość natychmiastowej analizy transakcji przez systemy skarbowe.

To nie jest kosmetyczna zmiana formatu. To przestawienie fakturowania z dokumentu „dla człowieka” na zapis „dla algorytmu”.

Jak wygląda obieg faktury po nowemu?

Przedsiębiorca wystawia fakturę w swoim systemie lub aplikacji KSeF.

Dokument trafia do centralnego systemu i jest weryfikowany technicznie.

KSeF nadaje mu unikalny numer.

Dopiero wtedy faktura uznawana jest za wystawioną.

Kontrahent pobiera ją z systemu – nie z maila, nie z koperty.

Państwo przechowuje dokument przez 10 lat.

W praktyce oznacza to jedno: państwo staje się uczestnikiem każdej transakcji fakturowej.

Kogo obejmuje obowiązek?

Po zakończeniu okresów przejściowych KSeF ma objąć:

duże firmy,

małe i średnie przedsiębiorstwa,

jednoosobowe działalności gospodarcze,

mikrofirmy.

Nie jest to system „dla chętnych”. To powszechny obowiązek, porównywalny skalą do JPK, ale ingerujący znacznie głębiej w codzienne funkcjonowanie firm.

Co zyskuje państwo?

Z perspektywy administracji:

natychmiastowy dostęp do danych o transakcjach,

automatyczne wykrywanie nieprawidłowości,

Reklama

szybsze typowanie kontroli,

ograniczenie wyłudzeń VAT,

pełną mapę relacji handlowych między podmiotami.

To narzędzie projektowane pod efektywność fiskalną, a nie pod komfort użytkownika.

A co realnie zmienia się dla przedsiębiorców?

Oficjalne komunikaty mówią o uproszczeniach i korzyściach. W praktyce przedsiębiorcy wskazują na:

koszty dostosowania systemów księgowych,

ryzyko awarii centralnego systemu,

uzależnienie wystawienia faktury od dostępności infrastruktury państwowej,

brak realnego wpływu na tempo i sposób wdrożenia.

Jeśli KSeF nie działa – sprzedaż staje się problemem formalnym, nie handlowym.

Skąd biorą się obawy?

Analizy debaty publicznej pokazują, że najczęściej powtarzają się trzy lęki:

utrata tajemnicy handlowej,

masowa inwigilacja działalności gospodarczej,

ryzyko nadużyć i wycieków danych.

Centralizacja informacji o cenach, marżach, wolumenach i kontrahentach sprawia, że KSeF przestaje być postrzegany wyłącznie jako narzędzie podatkowe. Dla wielu firm staje się symbolem przesunięcia granicy kontroli.

Problem komunikacyjny, nie tylko technologiczny

Administracja podkreśla, że podobne dane już dziś są dostępne w ramach innych systemów. To prawda. Problem polega jednak na czym innym: na braku zaufania i poczuciu jednostronności zmiany.

Państwo komunikuje reformę językiem rozporządzeń i instrukcji. Przedsiębiorcy odpowiadają emocjami, niepewnością i pytaniami, które zbyt często pozostają bez jasnej odpowiedzi.

Co z tego wynika?

KSeF nie jest tylko reformą księgową. To zmiana relacji państwo–biznes, w której:

automatyzacja zastępuje uznaniowość,

centralizacja zastępuje rozproszenie,

kontrola systemowa wypiera zaufanie proceduralne.

Bez rzetelnej, dwustronnej komunikacji i realnego wsparcia najmniejszych podmiotów, technicznie sprawny system może stać się społecznie toksyczny.

A to już nie jest problem informatyczny. To problem państwa prawa w praktyce.

Źródła

– komunikaty i dokumenty Ministerstwo Finansów

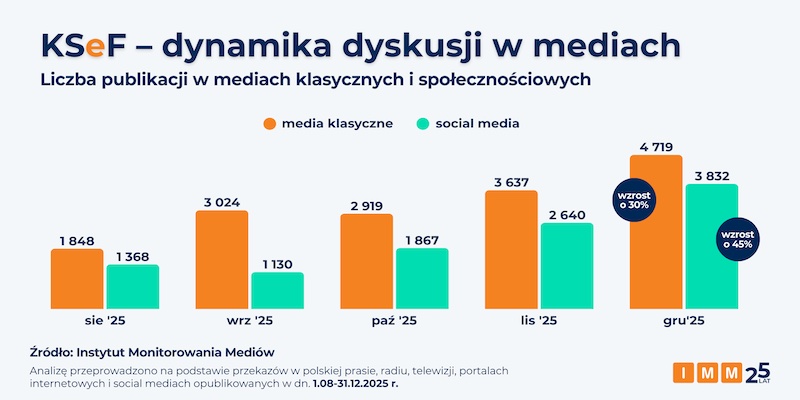

– analiza debaty medialnej: Instytut Monitorowania Mediów

IMM/KSeF

IMM/KSeF

Czytaj dalej

Ten temat ma ciąg dalszy

Wybraliśmy teksty, które naturalnie prowadzą czytelnika dalej.