Powiat Trzebnicki pod lupą. Dokumenty RIO stawiają pytania o sens i cel dodatków specjalnych

W samorządzie istnieją wydatki, które nie budzą większych emocji. Pensje urzędników są jawne. Funkcje kierownicze mają swoje stawki. Mieszkańcy mogą się z nimi zgadzać lub nie, ale przynajmniej wiedzą, za co płacą.

Znacznie ciekawiej robi się wtedy, gdy obok wynagrodzenia pojawia się jeszcze „dodatek specjalny”.

Samo słowo brzmi niewinnie. W praktyce ma oznaczać coś wyjątkowego. Coś, co wykracza poza zwykły zakres obowiązków. Coś, czego nie przewidziano przy ustalaniu pensji.

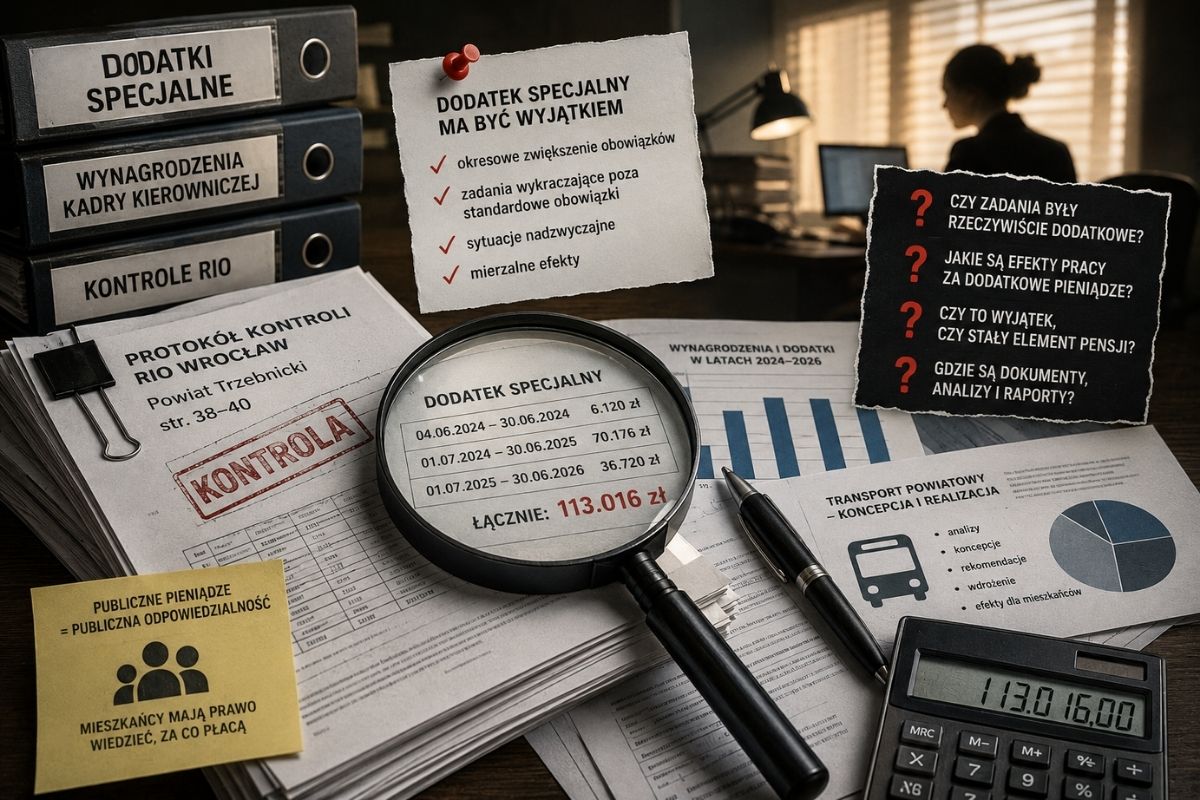

Regionalna Izba Obrachunkowa podczas kompleksowej kontroli Powiatu Trzebnickiego nie zakwestionowała samej możliwości przyznawania dodatków. Zwraca jednak uwagę na mechanizm ich stosowania i opisuje konkretne przypadki ich przyznawania kadrze kierowniczej.

I właśnie tutaj zaczynają się pytania.

ilustracja do artykułu dodatek specjalny

ilustracja do artykułu dodatek specjalny

Czym właściwie jest dodatek specjalny?

Przepisy dotyczące pracowników samorządowych przewidują możliwość przyznania dodatku specjalnego za okresowe zwiększenie obowiązków służbowych lub powierzenie dodatkowych zadań.

To ważne rozróżnienie.

Dodatek nie jest wynagrodzeniem za normalną pracę.

Nie jest premią za obecność.

Nie jest stałym składnikiem pensji.

Powinien pojawiać się wtedy, gdy pracownik wykonuje coś ponad standardowy zakres obowiązków przypisanych do stanowiska.

W praktyce oznacza to sytuacje wyjątkowe:

- prowadzenie dużego projektu,

- nadzwyczajne zadania inwestycyjne,

- reorganizację jednostki,

- czasowe przejęcie obowiązków innej osoby,

- realizację szczególnie wymagających przedsięwzięć.

Słowem – coś, co ma początek, koniec i mierzalny rezultat.

Problem zaczyna się wtedy, gdy wyjątek staje się regułą

Dokumenty kontroli pokazują, że w latach 2024–2025 dodatki specjalne przyznano odpowiednio 13 i 14 osobom z kadry kierowniczej. Kontrola objęła między innymi członka zarządu, wicestarostę oraz skarbnika powiatu.

Szczególnie interesujący jest przypadek członka Zarządu Powiatu oznaczonego w protokole inicjałami A.B.

Najpierw przyznano dodatek za opracowanie koncepcji funkcjonowania zbiorczej komunikacji powiatowej i przygotowanie stanowiska Powiatu Trzebnickiego na potrzeby konwentu powiatów województwa dolnośląskiego. Następnie pojawił się kolejny dodatek obejmujący między innymi realizację wniosków o informację publiczną, egzaminy służby przygotowawczej oraz przygotowanie urzędu do wdrożenia przepisów o ochronie sygnalistów. Kolejny okres obejmował nadzór nad zadaniami transportowymi, obsługę informacji publicznej oraz zastępstwo sekretarza powiatu.

Nie chodzi jednak o nazwiska.

Chodzi o mechanizm.

Jeżeli dodatek pojawia się raz – jest dodatkiem.

Jeżeli pojawia się drugi raz – nadal może być dodatkiem.

Jeżeli jednak kolejne okresy następują po sobie niemal bez przerwy, mieszkańcy mają prawo zapytać:

czy nadal mówimy o sytuacji wyjątkowej, czy już o dodatkowym składniku wynagrodzenia?

Jak zmierzyć wartość dodatkowej pracy?

To pytanie wydaje się najważniejsze.

Załóżmy, że urzędnik otrzymuje dodatek za opracowanie koncepcji komunikacji powiatowej.

Naturalnie pojawiają się kolejne pytania:

- gdzie znajduje się ten dokument?

- ilu ekspertów uczestniczyło w jego przygotowaniu?

- ile stron liczy analiza?

- jakie wnioski zawiera?

- które rekomendacje wdrożono?

- jakie korzyści odnieśli mieszkańcy?

Jeżeli za wykonanie zadania wypłacane są publiczne pieniądze, efekt powinien być możliwy do pokazania.

To nie jest zarzut.

To jest podstawowa zasada rozliczalności administracji publicznej.

A może to po prostu zwykła praca?

Jeszcze ciekawszy wydaje się drugi wątek.

Wśród uzasadnień dodatków pojawiają się działania związane z:

- informacją publiczną,

- organizacją urzędu,

- przygotowaniem procedur dla sygnalistów,

- egzaminami służby przygotowawczej,

- nadzorem nad wybranymi zadaniami starostwa.

I właśnie tutaj pojawia się zasadnicze pytanie.

Czy są to zadania rzeczywiście wykraczające poza normalny zakres obowiązków kierownictwa urzędu?

Czy też są to obowiązki, które i tak powinny być realizowane w ramach etatu?

Bo jeśli urząd wypłaca dodatkowe środki za czynności wynikające z ustawowych obowiązków jednostki, mieszkańcy mogą oczekiwać wyjaśnienia, dlaczego uznano je za zadania „specjalne”.

Sygnaliści – nagroda za wdrożenie czy za opóźnienie?

Szczególnie interesująco wygląda wątek związany z ustawą o ochronie sygnalistów.

Prace nad wdrożeniem nowych przepisów trwały od wielu miesięcy i były powszechnie znane w administracji publicznej.

Dlatego pojawia się pytanie:

czy przygotowanie urzędu do obowiązków ustawowych powinno być traktowane jako nadzwyczajne osiągnięcie wymagające dodatkowego wynagrodzenia?

A może jest to zwyczajny obowiązek kierownictwa jednostki publicznej?

Mieszkańcy mają prawo oczekiwać odpowiedzi.

Transport powiatowy – koncepcja czy realna zmiana?

Podobnie wygląda kwestia zbiorczej komunikacji powiatowej.

Dokumenty mówią o opracowaniu koncepcji i przygotowaniu stanowiska powiatu.

Nie wiadomo jednak:

- jakie analizy wykonano,

- jakie warianty rozważano,

- jakie koszty oszacowano,

- czy dokument został wdrożony,

- czy mieszkańcy odczuli efekty tych prac.

W czasach, gdy większość mieszkańców ocenia administrację przez pryzmat realnych usług publicznych, samo istnienie dokumentu nie jest jeszcze sukcesem.

Liczy się rezultat.

To nie jest spór o jedną osobę

Największym błędem byłoby sprowadzenie tej sprawy do personalnego konfliktu.

Prawdziwy temat znajduje się gdzie indziej.

Dotyczy filozofii wydawania publicznych pieniędzy.

Jeżeli dodatki specjalne stają się regularnym elementem wynagradzania, mieszkańcy mają prawo wiedzieć:

- jakie były kryteria ich przyznawania,

- jakie efekty osiągnięto,

- jak mierzono wartość wykonanej pracy,

- oraz czy te same zadania nie powinny być wykonywane w ramach podstawowego wynagrodzenia.

Bo dodatek specjalny z definicji powinien być czymś wyjątkowym.

A gdy wyjątkowość staje się codziennością, pojawia się pytanie, które powinno zainteresować każdego podatnika:

czy nadal płacimy za dodatkową pracę, czy już za system, w którym dodatek przestał być dodatkiem?

Źródła

- Protokół kompleksowej kontroli gospodarki finansowej Powiatu Trzebnickiego przeprowadzonej przez Regionalną Izbę Obrachunkową we Wrocławiu – strony 38–40.

- Wystąpienie pokontrolne RIO we Wrocławiu z 10 kwietnia 2026 r.

Więcej z Trzebnica

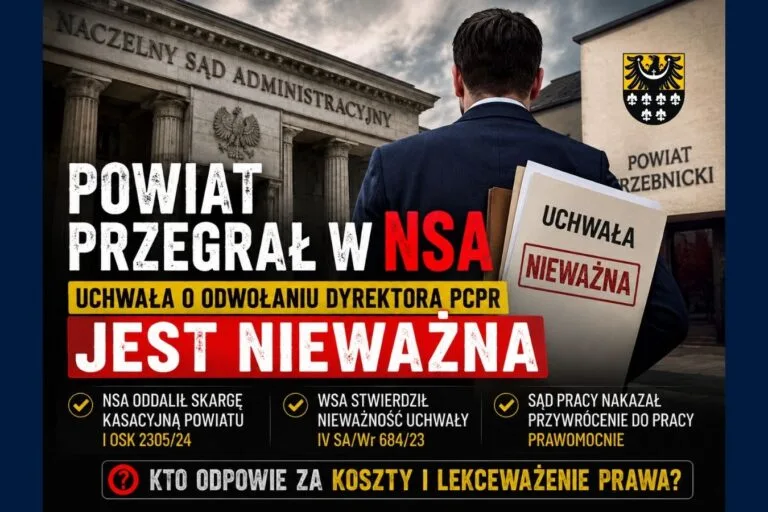

Powiat przegrał z Korytkowskim w NSA. Uchwała o odwołaniu dyrektora PCPR jest nieważna

Od radnego do wicestarosty. Jak zmieniły się dochody Janusza Szydłowskiego?

Szpital nie zadłużył się w jeden dzień. Gdzie przez lata był nadzór Powiatu Trzebnickiego?

Starosta chowa się za lekarzami. Gdzie są dokumenty Rady Społecznej szpitala?

Czytaj dalej

Ten temat ma ciąg dalszy

Wybraliśmy teksty, które naturalnie prowadzą czytelnika dalej.