Regionalna Izba Obrachunkowa we Wrocławiu po kompleksowej kontroli gospodarki finansowej Powiatu Trzebnickiego wskazała nieprawidłowość w sprawozdaniu budżetowym Rb-28S za 2024 rok. Chodzi o kolumnę „Zaangażowanie”, w której wykazano kwotę inną niż ta wynikająca z ewidencji księgowej.

Różnica wyniosła 288 483 zł.

ilustracja do artykułu RIO kontroluje powiat trzebnicki

ilustracja do artykułu RIO kontroluje powiat trzebnicki

To nie jest informacja o „brakujących pieniądzach”. To jest informacja o czymś równie istotnym dla kontroli finansów publicznych: dane w sprawozdaniu budżetowym nie zgadzały się z danymi wynikającymi z ksiąg.

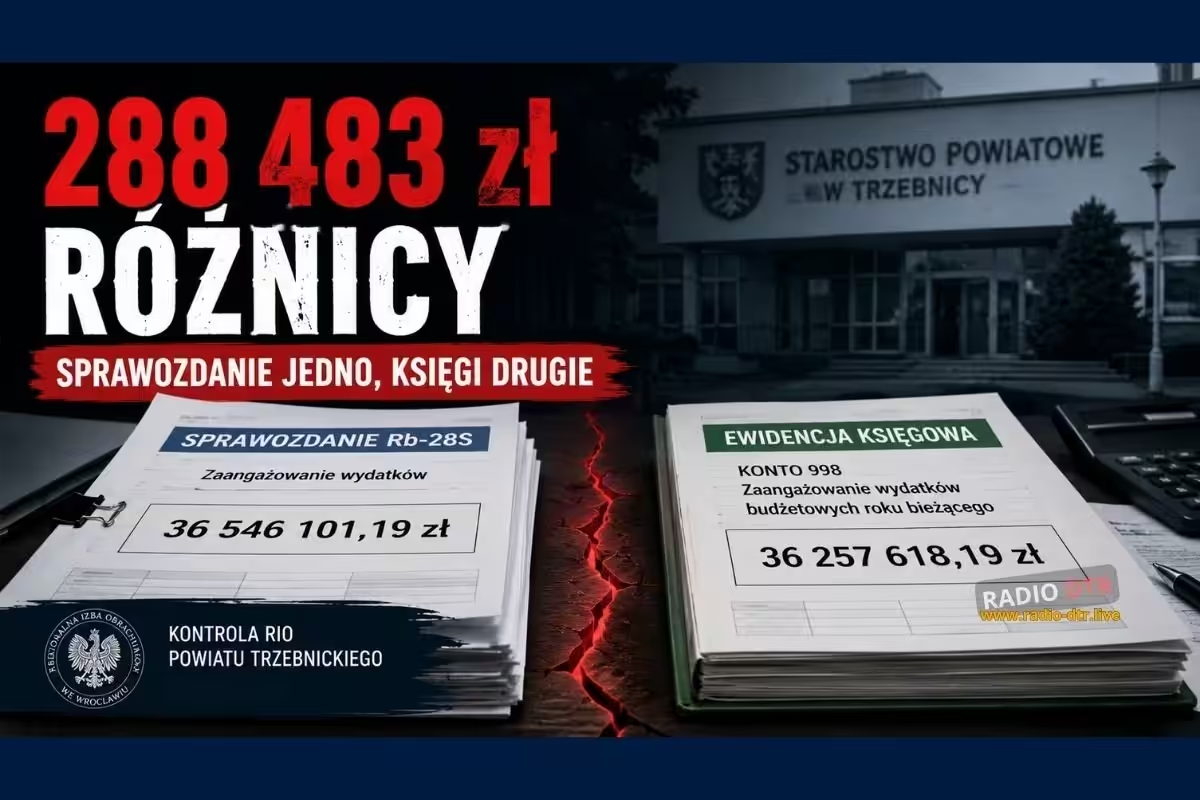

Według RIO w sprawozdaniu jednostkowym Rb-28S z wykonania planu wydatków budżetowych za okres od początku roku do 31 grudnia 2024 r. w kolumnie „Zaangażowanie” wykazano łącznie 36 546 101,19 zł. Tymczasem z ewidencji księgowej konta 998 „Zaangażowanie wydatków budżetowych roku bieżącego” wynikała kwota 36 257 618,19 zł.

Różnica: 288 483 zł.

W finansach publicznych taka różnica nie jest drobiazgiem do schowania pod zszywaczem. Sprawozdanie budżetowe to nie notatka robocza, lecz dokument, na podstawie którego można oceniać wykonanie planu finansowego jednostki. Jeśli sprawozdanie pokazuje jedną wartość, a księgi drugą, pojawia się podstawowe pytanie: który obraz finansów otrzymali radni, mieszkańcy i instytucje kontrolne?

RIO wskazała, że było to niezgodne z przepisami dotyczącymi sprawozdawczości budżetowej. Zgodnie z nimi kwoty wykazane w sprawozdaniach powinny być zgodne z danymi wynikającymi z ewidencji księgowej.

To zdanie brzmi technicznie, ale jego sens jest prosty: sprawozdanie ma wynikać z ksiąg, a nie żyć własnym życiem.

Czym jest „zaangażowanie”?

Dla czytelnika niezajmującego się na co dzień budżetem samorządowym słowo „zaangażowanie” może brzmieć jak termin z poradnika motywacyjnego. W księgowości budżetowej chodzi jednak o coś konkretnego: o wartość wydatków, które jednostka już zobowiązała się ponieść, na przykład na podstawie zawartych umów, decyzji czy innych dokumentów powodujących przyszły wydatek.

Nie jest to jeszcze zawsze wydatek faktycznie zapłacony, ale jest to informacja o tym, jaką część planu finansowego jednostka już „zajęła” swoimi zobowiązaniami.

Dlatego zgodność tej kolumny z ewidencją księgową ma znaczenie. Jeśli dane się rozjeżdżają, trudniej ocenić, jakie było rzeczywiste zaangażowanie wydatków budżetowych.

RIO nie pisze o błędzie kosmetycznym

Wystąpienie pokontrolne RIO nie zostawia tej sprawy jako luźnej uwagi. Izba wprost wskazała, że sprawozdania budżetowe powinny być sporządzane na podstawie danych wynikających z ewidencji księgowej. Wśród wniosków pokontrolnych znalazł się obowiązek przestrzegania przepisów rozporządzenia Ministra Finansów w sprawie sprawozdawczości budżetowej, szczególnie właśnie w tym zakresie.

To ważne, bo sprawozdawczość budżetowa jest jednym z podstawowych narzędzi kontroli nad finansami publicznymi. Na jej podstawie można sprawdzać, co zaplanowano, co wykonano, jakie zobowiązania powstały i czy jednostka zachowuje porządek w dokumentach finansowych.

Jeśli w takim dokumencie pojawia się różnica blisko 290 tysięcy złotych, powiat powinien jasno wyjaśnić, skąd się wzięła, kiedy została zauważona i czy została skorygowana.

Pytania do Starostwa

W tej sprawie kluczowe są teraz odpowiedzi Powiatu Trzebnickiego. RIO wskazała nieprawidłowość, ale dla mieszkańców istotne jest również to, co wydarzyło się później.

Dlatego pytamy:

- skąd wynikała różnica 288 483 zł między sprawozdaniem Rb-28S a ewidencją księgową?

- kto przygotowywał dane do sprawozdania?

- kto je sprawdzał przed wysłaniem?

- czy sprawozdanie zostało skorygowane?

- czy Rada Powiatu została poinformowana o tej nieprawidłowości?

- jakie procedury wprowadzono, aby podobna sytuacja się nie powtórzyła?

To nie są pytania o polityczne emocje. To są pytania o elementarny porządek w finansach publicznych.

Dokumenty mają znaczenie

Czytaj dalej

Powiązany temat

W samorządzie często słyszymy, że „to tylko formalność”. Problem w tym, że finanse publiczne składają się właśnie z takich formalności. Uchwały, sprawozdania, księgi, konta, terminy i podpisy tworzą system, który ma chronić pieniądze mieszkańców przed chaosem.

Gdy dokumenty się nie zgadzają, nie trzeba od razu krzyczeć o aferze. Ale nie wolno też wzruszać ramionami.

Bo jeżeli sprawozdanie budżetowe nie zgadza się z ewidencją księgową, to mieszkańcy mają prawo zapytać: czy był to jednorazowy błąd, czy objaw słabszej kontroli nad finansami powiatu?

Regionalna Izba Obrachunkowa wskazała problem. Teraz czas na odpowiedź Powiatu Trzebnickiego.

Magazynu Radio DTR 7/2026

, 30+ materiałów z regionu w jednym miejscu

Kup wydanie za 10 zł →