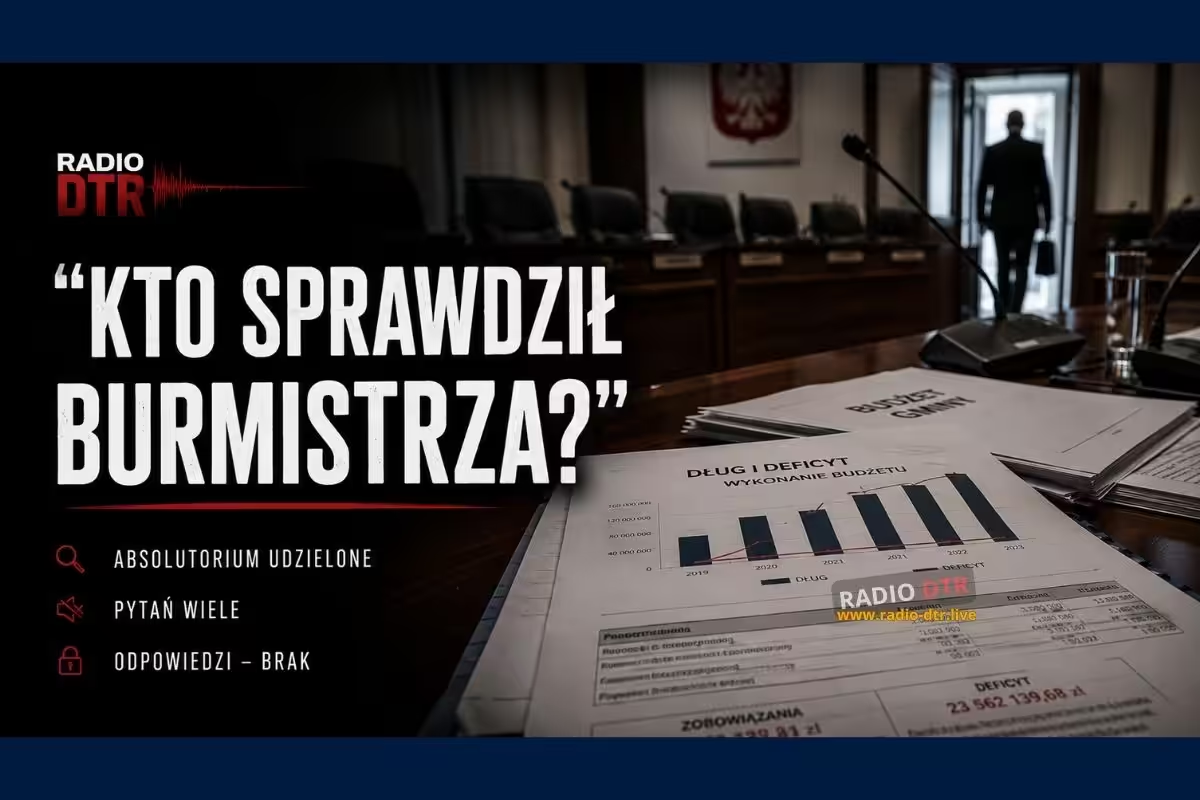

Trzebnica zakończyła 2025 rok deficytem, wzrostem zadłużenia, zaległościami na ponad 8 mln zł i systemem odpadów, w którym wydatki były wyższe niż wpływy. Mimo to burmistrz otrzymał absolutorium. Pytanie nie brzmi więc tylko: czy procedura się odbyła. Pytanie brzmi: kto realnie kontrolował te liczby w trakcie roku?

W samorządzie wszystko wygląda porządnie, gdy patrzy się wyłącznie na uchwały.

Jest raport o stanie gminy.

Jest debata.

Jest sprawozdanie finansowe.

Jest opinia Regionalnej Izby Obrachunkowej.

Jest stanowisko Komisji Rewizyjnej.

Jest głosowanie.

Na końcu pojawia się absolutorium. Podpis, pieczęć, wynik i komunikat. Demokracja samorządowa w wersji gablotowej: szkło błyszczy, dokumenty są równo ułożone, a wszystko wygląda tak, jakby kontrola działała bez zarzutu.

Tylko że mieszkaniec nie żyje w gablotce.

Mieszkaniec żyje w budżecie. W drogach, szkołach, podatkach, śmieciach, inwestycjach, kredytach, zadłużeniu i decyzjach, które ktoś podejmuje przez cały rok.

Dlatego absolutorium dla burmistrza Trzebnicy za 2025 rok nie powinno być czytane wyłącznie jako formalne zatwierdzenie sprawozdania. Powinno być pytaniem o realną kontrolę.

ilustracja do artykulu kto kontrolowal burmistrz

ilustracja do artykulu kto kontrolowal burmistrz

Co właściwie zatwierdzili radni?

Rada Miejska w Trzebnicy 10 czerwca 2026 roku zatwierdziła sprawozdanie finansowe Gminy Trzebnica wraz ze sprawozdaniem z wykonania budżetu za 2025 rok. Tego samego dnia udzieliła burmistrzowi absolutorium z tytułu wykonania budżetu.

Formalnie ścieżka została przeprowadzona.

Ale liczby ze sprawozdania pokazują, że nie był to rok, który można zamknąć jednym zdaniem: „wszystko dobrze, idziemy dalej”.

Dochody gminy wykonano w kwocie 187,59 mln zł.

Wydatki wyniosły 199,51 mln zł.

Rok zakończył się deficytem 11,92 mln zł.

To mniej niż planowany na koniec roku deficyt, który wynosił 17,01 mln zł, ale nadal jest to realna dziura między dochodami a wydatkami.

A jeszcze ciekawsze jest to, co wydarzyło się w trakcie roku.

Budżet przyjmowany na początku 2025 roku zakładał deficyt 3,87 mln zł. Po zmianach planowany deficyt wzrósł do 17,01 mln zł. To nie jest kosmetyka. To nie jest przesunięcie ołówka z lewej strony biurka na prawą. To zmiana skali finansowej roku.

Czy ktoś kontrolował 48 zmian budżetu?

W 2025 roku dokonano łącznie 48 zmian budżetu. Z tego tylko 9 uchwałami Rady Miejskiej, a 39 zarządzeniami burmistrza.

I tu zaczyna się najważniejszy problem.

Jeżeli budżet w trakcie roku zmienia się 48 razy, to rada nie powinna budzić się dopiero przy absolutorium. Powinna pytać na bieżąco: co się zmienia, dlaczego się zmienia, jakie zadania wypadają, jakie wchodzą, które inwestycje drożeją, które się opóźniają, a które są finansowane długiem.

Plan dochodów w ciągu roku wzrósł o 12,64 mln zł.

Plan wydatków wzrósł o 25,79 mln zł.

Plan przychodów wzrósł o 11,12 mln zł.

Plan rozchodów zmalał o 2,03 mln zł.

W prostym języku: plan wydawania pieniędzy rósł szybciej niż plan dochodów, a różnicę trzeba było pokrywać przychodami, czyli m.in. kredytami, pożyczkami, papierami wartościowymi albo wolnymi środkami.

To są właśnie momenty, w których rada powinna kontrolować burmistrza. Nie po fakcie. Nie podczas uroczystego zamykania roku. Tylko wtedy, gdy decyzje są podejmowane.

Bo kontrola po wszystkim bywa jak alarm przeciwpożarowy zamontowany po pożarze. Ładnie wygląda. Trochę późno działa.

Co mówi deficyt?

Sprawozdanie pokazuje, że deficyt za 2025 rok został sfinansowany z kredytów i pożyczek w kwocie 6,52 mln zł oraz z wolnych środków w kwocie 5,40 mln zł.

To powinno otworzyć serię pytań.

Czy deficyt wynikał z inwestycji prorozwojowych, czy z presji wydatków bieżących?

Czy radni analizowali, które wydatki doprowadziły do zwiększenia deficytu w trakcie roku?

Czy komisje rady pytały, dlaczego planowany deficyt urósł z 3,87 mln zł do 17,01 mln zł?

Czy mieszkańcom jasno wyjaśniono, które decyzje budżetowe miały największy wpływ na wynik roku?

Jeżeli takich pytań nie było, to absolutorium staje się nie tyle rozliczeniem, ile aktem zaufania. A pieniądze publiczne nie powinny być rozliczane na zaufanie. Nawet najładniej ubrane.

Co z długiem?

Na koniec 2025 roku kwota długu Gminy Trzebnica wyniosła 116,65 mln zł. Według danych ze sprawozdania wzrost zadłużenia na koniec roku wyniósł 11,61 mln zł.

To jedna z najważniejszych liczb w całym materiale.

Nie dlatego, że każdy dług jest zły. Samorządy inwestują, zaciągają zobowiązania, spłacają je przez lata. To normalne narzędzie finansowania rozwoju.

Ale normalne narzędzie wymaga normalnej kontroli.

W 2025 roku gmina zrealizowała przychody z tytułu kredytów, pożyczek i emisji papierów wartościowych w wysokości 14,29 mln zł. Rozchody, czyli spłaty kredytów, pożyczek i wykup papierów wartościowych, wyniosły 2,69 mln zł. Różnica dała wzrost zadłużenia.

Na obsługę papierów wartościowych, kredytów, pożyczek i innych zobowiązań wydano 7,59 mln zł, w tym 6,33 mln zł na odsetki.

To nie są liczby dla księgowych zamkniętych w pokoju bez okien. To są liczby dla mieszkańców. Każda złotówka na obsługę długu to złotówka, której nie ma na inne potrzeby.

Dlatego pytanie brzmi: czy radni pytali w trakcie roku, jak będzie wyglądała obsługa długu w kolejnych latach? Czy pytali, ile kosztuje Trzebnicę zadłużenie? Czy pytali, jakie ryzyko niesie dalsze finansowanie wydatków przychodami zwrotnymi?

Czy RIO tylko pochwaliło?

Regionalna Izba Obrachunkowa wydała pozytywną opinię o sprawozdaniu z wykonania budżetu. To ważne. Ale pozytywna opinia RIO nie jest glejtem na brak pytań.

W opinii RIO pojawia się informacja, że na koniec 2025 roku zadłużenie gminy wyniosło 116,65 mln zł. RIO wskazała także, że w stosunku do długu na koniec 2024 roku zadłużenie wzrosło o 8,65 proc.

Co więcej, RIO odnotowała zobowiązania wymagalne w kwocie 75,93 tys. zł. W opinii wskazano też, że doprowadzenie do powstania zobowiązań wymagalnych narusza zasady dokonywania wydatków ze środków publicznych.

To nie jest detal.

To jest sygnał kontrolny.

Nawet jeżeli skala tych zobowiązań nie wywraca budżetu, to pytanie pozostaje: dlaczego powstały? Kto za to odpowiadał? Czy rada o tym wiedziała? Czy Komisja Rewizyjna pytała o zobowiązania wymagalne przed udzieleniem absolutorium?

Pozytywna opinia RIO nie zwalnia rady z myślenia. RIO sprawdza legalność i zgodność sprawozdań. Rada powinna sprawdzać także sens, gospodarność, ryzyko i skutki decyzji.

Co z dochodami z majątku?

Kolejny punkt, który powinien zainteresować radnych, to dochody majątkowe.

Dochody majątkowe wykonano na poziomie 77,68 proc. planu. Jeszcze mocniej wygląda pozycja dotycząca sprzedaży majątku: planowano 4,80 mln zł, wykonano 1,45 mln zł, czyli 30,26 proc.

To jest klasyczne pytanie kontrolne.

Czy plan sprzedaży majątku był realistyczny?

Czy wpływy z majątku były przeszacowane?

Czy nieudana sprzedaż miała wpływ na deficyt?

Czy radni pytali, dlaczego wykonanie tej pozycji było tak niskie?

W budżecie samorządowym nie chodzi tylko o to, że coś się „nie sprzedało”. Chodzi o to, czy na tej sprzedaży oparto plan finansowy. Jeżeli plan dochodów majątkowych jest ambitny, a wykonanie znacznie słabsze, to ktoś powinien zapytać, co to oznacza dla całego budżetu.

To właśnie jest robota rady.

Co z odpadami?

System śmieciowy to kolejny temat, który nie powinien przejść bokiem.

Dochody z opłat za gospodarowanie odpadami komunalnymi wyniosły 12,57 mln zł. Wydatki związane z funkcjonowaniem systemu gospodarowania odpadami komunalnymi wyniosły 13,35 mln zł.

Różnica to około 779 tys. zł.

To nie jest temat techniczny. To jest temat dla mieszkańców, którzy płacą za śmieci, słyszą o kosztach systemu, a potem widzą, że wpływy i wydatki nie spinają się do zera.

Czy rada analizowała przyczyny tej różnicy?

Czy sprawdzono skuteczność poboru opłat?

Czy pytano o koszty usług odbioru i zagospodarowania odpadów?

Czy sprawdzono zaległości mieszkańców i firm w opłacie śmieciowej?

W sprawozdaniu zapisano, że z tytułu opłaty za gospodarowanie odpadami komunalnymi wysłano 1325 upomnień i wystawiono 400 tytułów wykonawczych. To pokazuje skalę problemu z egzekucją należności.

I znów: to jest materiał do kontroli w trakcie roku, a nie tylko do przyjęcia po fakcie.

Co z zaległościami?

Na koniec 2025 roku zaległości wobec gminy wyniosły 8,10 mln zł.

Największą pozycją były zwroty wypłaconych świadczeń z funduszu alimentacyjnego — 4,07 mln zł. Ale znaczące były także wpływy z innych lokalnych opłat — 1,80 mln zł, podatek od nieruchomości — 1,10 mln zł, zaległości z najmu i dzierżawy — 222,48 tys. zł, podatek rolny — 211,87 tys. zł, podatek od środków transportowych — 186,66 tys. zł.

Sprawozdanie pokazuje, że gmina prowadziła działania windykacyjne: wysłano łącznie 3577 upomnień, 116 wezwań do zapłaty oraz wystawiono 927 tytułów wykonawczych.

To brzmi aktywnie. Ale nadal wymaga kontroli.

Czy działania były skuteczne?

Ile udało się odzyskać?

Jak długo narastają zaległości?

Czy są podmioty zalegające od lat?

Czy gmina stosowała ulgi, umorzenia lub rozłożenia na raty?

Czy rada otrzymała analizę tych zaległości, czy tylko tabelę w sprawozdaniu?

W samorządzie tabela nie zastępuje kontroli. Tabela dopiero pokazuje, gdzie kontrola powinna się zacząć.

Co z inwestycjami niezrealizowanymi?

Sprawozdanie z wykonania budżetu zawiera także listę zadań inwestycyjnych. Wśród nich są zadania wykonane, w trakcie realizacji oraz niezrealizowane.

Zadanie „Budowa północno-wschodniej obwodnicy Trzebnicy” oznaczono jako niezrealizowane.

Zadanie „Budowa kompleksu sportowego — Orlik 2024 w miejscowości Nowy Dwór” również oznaczono jako niezrealizowane.

W części dotyczącej bezpieczeństwa i wyposażenia pojawia się cała seria zadań niezrealizowanych z powodu krótkiego terminu realizacji: zakup mobilnego agregatu prądotwórczego, zbiornika do wody pitnej, mobilnego masztu oświetleniowego, zapory przeciwpowodziowej, namiotu pneumatycznego, magazynów prądu, zestawu oświetleniowego i najaśnicy z teleskopowym masztem.

To nie są drobiazgi.

To są pytania o planowanie.

Jeżeli zadania wpisuje się do budżetu, a potem nie realizuje z powodu krótkiego terminu, to rada powinna zapytać: kto zaplanował nierealny termin? Dlaczego zadanie wprowadzono tak późno? Czy to był błąd organizacyjny, czy tylko efekt końcówki roku? Czy mieszkańcy mają wiedzieć, że bezpieczeństwo publiczne przegrywa z kalendarzem?

Tu nie trzeba krzyczeć. Wystarczy czytać sprawozdanie powoli. Czasem liczby same robią za megafon.

Co miała robić Komisja Rewizyjna?

Plan pracy Komisji Rewizyjnej na 2025 rok przewidywał nie tylko rozpatrzenie sprawozdania z wykonania budżetu i przygotowanie wniosku absolutoryjnego.

W planie zapisano także kontrole konkretnych zadań: budowy świetlicy wiejskiej wraz z towarzyszącą infrastrukturą w Brzeziu oraz budowy boisk wielofunkcyjnych w Komorówku i Rzepotowicach.

To prowadzi do prostych pytań.

Czy te kontrole się odbyły?

Czy powstały protokoły?

Czy komisja wskazała uchybienia, opóźnienia albo ryzyka?

Czy burmistrz odpowiedział na zalecenia?

Czy wyniki kontroli zostały przedstawione całej radzie?

Czy mieszkańcy mogą je przeczytać?

Bez odpowiedzi na te pytania stanowisko Komisji Rewizyjnej przy absolutorium pozostaje dla mieszkańca czarną skrzynką. Wiadomo, że stanowisko było. Nie wiadomo, jaka realna praca kontrolna za nim stała.

A kontrola bez widocznych ustaleń przypomina pokaz strażacki bez wody. Mundury są. Syrena jest. Pożar ma się dobrze.

Czy rada kontrolowała, czy zatwierdzała?

Tu wracamy do sedna.

W Trzebnicy większość w Radzie Miejskiej tworzą radni wybrani z komitetu burmistrza. To fakt polityczny, nie zarzut. Demokracja pozwala komitetowi burmistrza zdobyć większość.

Ale demokracja nie polega na tym, że większość zamienia radę w zaplecze burmistrza.

Rada ma kontrolować organ wykonawczy. Ma pytać. Ma sprawdzać. Ma analizować. Ma być miejscem, w którym liczby z budżetu spotykają się z odpowiedzialnością polityczną.

Jeżeli większość radnych politycznie wywodzi się z drużyny burmistrza, pojawia się naturalne pytanie: czy kontroler jest naprawdę niezależny od kontrolowanego?

Nie chodzi o to, że każdy radny większości ma automatycznie głosować przeciw. To byłoby absurdalne.

Chodzi o to, czy radni większości w ogóle zadają pytania. Czy potrafią powiedzieć: sprawdzamy. Czy potrafią zapytać własnego burmistrza o dług, deficyt, odpady, zaległości, niezrealizowane inwestycje i zobowiązania wymagalne.

Bo jeżeli nie pytają, to kontrola zmienia się w rytuał.

Czy absolutorium było finałem kontroli, czy aktem lojalności?

Formalny system demokratyczny jest jasny.

Burmistrz wykonuje budżet.

Rada kontroluje burmistrza.

Komisja Rewizyjna sprawdza dokumenty.

RIO wydaje opinię.

Radni głosują.

Ale lokalna polityka często ma jeszcze drugi system. Niepisany. Towarzyski. Zależnościowy. Plemienny.

W takim systemie nie zadaje się zbyt wielu pytań własnemu liderowi. Nie dociska się człowieka, z którego listy się startowało. Nie podważa się decyzji własnego zaplecza. Nie sprawdza się zbyt natarczywie tych, z którymi stoi się na wspólnych zdjęciach.

Wtedy absolutorium zaczyna wyglądać nie jak rozliczenie, ale jak akt lojalności.

A przecież mieszkańcy nie wybierają radnych po to, by wierzyli burmistrzowi na słowo honoru. Wybierają ich po to, by sprawdzali władzę.

Także wtedy, gdy ta władza jest „swoja”.

Zwłaszcza wtedy.

Jakie pytania powinny paść przed absolutorium?

Przed udzieleniem absolutorium radni powinni publicznie rozliczyć co najmniej kilka spraw.

Dlaczego planowany deficyt wzrósł w trakcie roku z 3,87 mln zł do 17,01 mln zł?

Jakie decyzje doprowadziły do wzrostu zadłużenia o 11,61 mln zł?

Dlaczego dochody ze sprzedaży majątku wykonano tylko w 30,26 proc. planu?

Dlaczego system odpadów nie zbilansował się wpływami z opłat?

Jak gmina zamierza ograniczać zaległości przekraczające 8 mln zł?

Dlaczego część zadań inwestycyjnych oznaczono jako niezrealizowane?

Dlaczego w części zadań powtarza się wyjaśnienie o krótkim terminie realizacji?

Czy Komisja Rewizyjna przeprowadziła zaplanowane kontrole inwestycji?

Czy z tych kontroli powstały protokoły i zalecenia?

Czy burmistrz odpowiedział na ustalenia komisji?

To nie są pytania opozycyjne. To są pytania kontrolne. A rada, która nie zadaje pytań kontrolnych, sama rezygnuje ze swojej najważniejszej funkcji.

Kto pilnował pieniędzy mieszkańców?

Absolutorium dla burmistrza Trzebnicy za 2025 rok zostało udzielone. Tego faktu nikt nie zmieni.

Ale mieszkańcy mają prawo wiedzieć, czy za tą decyzją stała realna analiza, czy tylko polityczna większość i zaufanie do własnego lidera.

Bo sprawozdanie z wykonania budżetu nie jest laurką. To dokument pełen miejsc, w których rada powinna zatrzymać się i zapytać: dlaczego?

Deficyt.

Dług.

Odsetki.

Dochody majątkowe.

Odpady.

Zaległości.

Inwestycje niezrealizowane.

Zobowiązania wymagalne.

Kontrole Komisji Rewizyjnej.

To są konkretne punkty, nie publicystyczna mgła.

Dlatego najważniejsze pytanie po absolutorium brzmi dziś nie: czy burmistrz dostał absolutorium?

Brzmi inaczej:

kto naprawdę sprawdził, czy powinien je dostać?

Radio DTR będzie ten temat kontynuować. Dokumenty samorządowe nie są własnością urzędu ani rady. Są własnością mieszkańców. A mieszkańcy mają prawo wiedzieć, czy ich pieniądze były kontrolowane, czy tylko zatwierdzane.

Słowa kluczowe: Trzebnica, absolutorium Trzebnica 2025, Marek Długozima, budżet Trzebnica 2025, wykonanie budżetu Trzebnica, zadłużenie Gminy Trzebnica, Komisja Rewizyjna Trzebnica, Rada Miejska w Trzebnicy, deficyt gminy, odpady komunalne Trzebnica, zaległości podatkowe, kontrola burmistrza, lokalna demokracja, społeczna feudalność, Radio DTR, Google News

Więcej z Trzebnica

Trójka dzieci, czternaście lat procesu i miliony złotych. Powiat Trzebnicki pozwany przez Powiat Wołowski

Powiat ma własnych prawników, a mimo to płaci kolejnym. Ile naprawdę kosztuje obsługa prawna?

Najpierw komenda, później droga. Dokumenty pokazują, jak Trzebnica nadrabia zaległości przy inwestycji policji

Rodzina, urząd i zaufanie. Gdzie kończy się prawo, a zaczyna etyka?

Czytaj dalej

Ten temat ma ciąg dalszy

Wybraliśmy teksty, które naturalnie prowadzą czytelnika dalej.